Política y Economía | Es por la entrada en vigencia de la actualización del mínimo no imponible. Aquí los valores que regirán desde el 1 de enero.

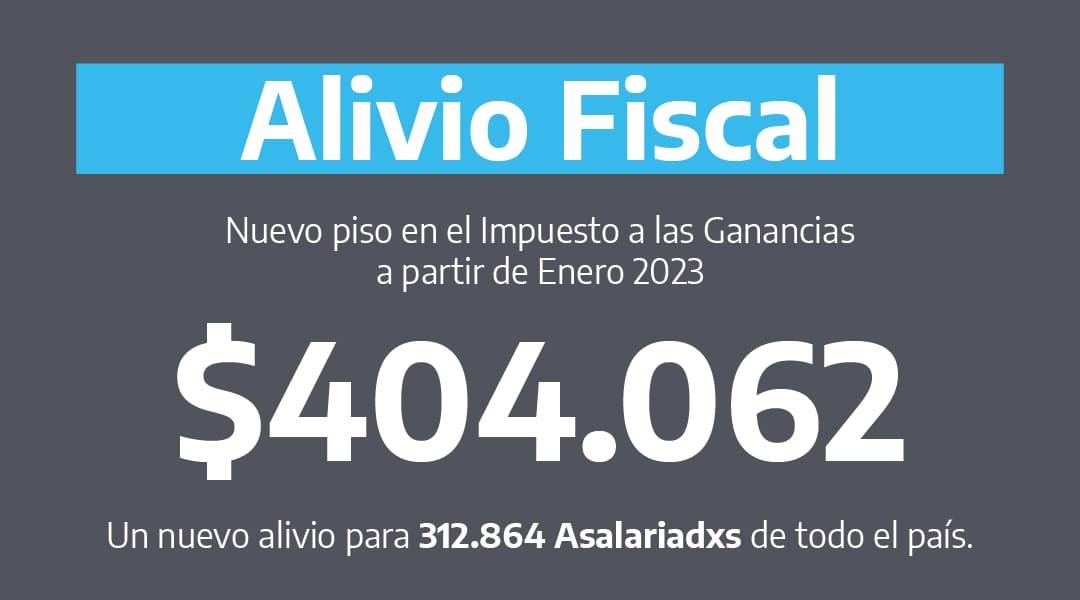

El Ministro de Economía, Sergio Massa, ratificó que a partir del 1° de enero el mínimo no imponible para asalariados subirá a $404.062 y la actualización automática de las deducciones que aplican al tributo.

El jefe del Palacio de Hacienda validó este jueves en un mensaje por redes sociales el ajuste anual que debe hacerse por ley y cuyo valor surge de la variación anual del RIPTE (Remuneración Imponible Promedio de los Trabajadores Estatales) a octubre de este año.

Mediante este mismo mecanismo el nivel de remuneraciones a partir del cual se tributa Ganancias ya se había incrementado en dos oportunidades durante 2022.

En enero de este año se ubicó en $225.937, pasó a $ 280.792 desde el 1° de junio, y a $ 330.000 a partir del 1° de octubre. Según los cálculos oficiales, esta nueva suba beneficiará a 312.864 trabajadores que de esta forma mejorarán sus ingresos nominales.

“Está medida es parte de nuestro compromiso constante de cumplir con una hoja de ruta que lleve alivio fiscal”, sostuvo el jefe del Palacio de Hacienda.

El Ministro subrayó que además del mínimo desde el cual se paga el impuesto se actualizarán la tabla de Deducción Especial Incrementada, las deducciones personales, la deducción especial para los trabajadores en relación de dependencia y los tramos de la escala del impuesto.

Según precisó Massa, al momento de entrar en vigencia la medida la cantidad de empleados en relación de dependencia que paguen este impuesto se reducirá a 600.000, lo que representa “menos del 10%” de la fuerza laboral registrada formalmente.

Con este incremento un empleado soltero con un salario bruto de $ 350.000 que a la fecha paga $ 11.159 por mes, dejará de pagarlo.

Asimismo, tampoco lo pagará un empleado soltero con un salario bruto de $ 400.000 que hoy paga $ 43.592 por mes. En tanto, un empleado casado, con dos hijos, con un salario bruto de $ 500.000, que hoy paga $ 72.287 por mes, pasará a pagar $ 20.892, lo que representa una reducción de $ 51.395 mensuales.

Cabe apuntar que la variación interanual de la base imponible es de 78,8% debido a que se calcula con el RIPTE a octubre. Contra una inflación estimada de 100% la suba de precios de noviembre y diciembre tiene su impacto en los cálculos finales.

Por otra parte, también influyen las diferentes fechas de acuerdos paritarios y las posibles cláusulas de reajuste. Por tanto, cada asalariado deberá observar su caso y cómo se actualiza su salario para determinar cómo queda su situación ante el impuesto a las ganancias.

Dada que la actualización entra en vigor el 1° de diciembre, el aguinaldo de diciembre de 2022 entra en los parámetros de este año, o sea con una base no imponible de $ 330.000.